2017年,必將是中國包裝紙產(chǎn)業(yè)大開大闔的一年。一方面愈演愈烈的環(huán)保風(fēng)暴將逼迫數(shù)以百計的中小造紙廠停產(chǎn),另一方面許多新增的紙業(yè)項(xiàng)目或投產(chǎn)或施工。

小編作了不完全統(tǒng)計,2017新增的包裝紙產(chǎn)能大致如下:

2016年6月,龍興投資有限公司與佳宏集團(tuán)合作,投資10億元建設(shè)年產(chǎn)40萬噸高檔環(huán)保再生包裝紙系列產(chǎn)品項(xiàng)目,預(yù)計一期年內(nèi)投產(chǎn)。

華泰紙業(yè)計劃在2017年內(nèi)建設(shè)產(chǎn)能30萬噸瓦楞紙生產(chǎn)線。

玖龍紙業(yè)將于未來3年陸續(xù)投產(chǎn)6條生產(chǎn)線,包括國內(nèi)5條生產(chǎn)線、越南基地計劃啟動第二期建設(shè),新增產(chǎn)能超過200萬噸。

山鷹紙業(yè)120萬噸包裝紙項(xiàng)目(實(shí)際可能達(dá)到150萬噸)部分將于年內(nèi)達(dá)產(chǎn)。

在華東地區(qū),江蘇新動力熱電紙業(yè)有限公司一期年產(chǎn)20 萬噸高瓦紙預(yù)計2018年10月投產(chǎn)。

理文包裝紙產(chǎn)能加碼,江西40萬噸新產(chǎn)能2017年8月落成。

5月底,湖北榮成一期包括3條生產(chǎn)線,合計年產(chǎn)能達(dá)80萬噸的紙業(yè)項(xiàng)目已經(jīng)順利開機(jī)。

6月初,湖北祥新紙業(yè)100萬噸的紙業(yè)項(xiàng)目一期15萬噸已經(jīng)順利投產(chǎn)。 江門星輝造紙有限公司將把產(chǎn)能從25萬噸提升到30萬噸。

斯道拉恩索集團(tuán)三期項(xiàng)目中,還將有一個45萬噸的紙板將投產(chǎn)。

晨鳴年產(chǎn)120萬噸的白卡紙生產(chǎn)線于去年投產(chǎn),今年將滿負(fù)荷運(yùn)轉(zhuǎn)。

博匯紙業(yè)擬投資建設(shè)二期年產(chǎn) 75 萬噸高檔包裝紙板項(xiàng)目。

中國紙業(yè)集團(tuán)東海島200萬噸白卡紙項(xiàng)將有部分產(chǎn)能投產(chǎn)。

投資16.4億元,占地540畝的蘆林紙業(yè)的70萬噸高檔工業(yè)包裝紙擴(kuò)建項(xiàng)目有望在年內(nèi)投產(chǎn)。

此外,還有新亞紙業(yè)在新鄉(xiāng)的40萬噸項(xiàng)目以及APP金桂在廣西的擴(kuò)產(chǎn)40萬噸項(xiàng)目等。

【中紙每日觀察】受電商影響,我國快遞業(yè)迅速發(fā)展,讓包裝用紙迎來了一個增長高峰,近年來多數(shù)造紙企業(yè)新上包裝紙項(xiàng)目,產(chǎn)能急劇增長。一是為廢紙行情起到積極作用,促使我國回收體系建設(shè),出現(xiàn)了一批公司化的廢紙專業(yè)回收企業(yè),國廢地位逐步上升。二是國情顯現(xiàn),我國多行業(yè)仍處在“洗牌”階段,競爭激烈,這之中就包括電商快遞行業(yè)。受環(huán)境保護(hù)影響,過度包裝、快遞垃圾問題日益顯現(xiàn),未來高技術(shù)高質(zhì)量的綠色包裝將是主流,包裝紙本身就屬于薄利多銷的紙種,如果自身質(zhì)量、技術(shù)跟不上,淘汰是遲早的事。2016年下半年的市場火爆并不能代表全部,冷靜之余我們要考慮的是“是否要擴(kuò)產(chǎn)?生產(chǎn)什么樣的紙種?”。生活用紙的同質(zhì)化競爭或?qū)⒃诎b行業(yè)再現(xiàn)? (評論為中國紙業(yè)網(wǎng)原創(chuàng),轉(zhuǎn)載請注明出處,否則將追究法律責(zé)任。)

小編作了不完全統(tǒng)計,2017新增的包裝紙產(chǎn)能大致如下:

2016年6月,龍興投資有限公司與佳宏集團(tuán)合作,投資10億元建設(shè)年產(chǎn)40萬噸高檔環(huán)保再生包裝紙系列產(chǎn)品項(xiàng)目,預(yù)計一期年內(nèi)投產(chǎn)。

華泰紙業(yè)計劃在2017年內(nèi)建設(shè)產(chǎn)能30萬噸瓦楞紙生產(chǎn)線。

玖龍紙業(yè)將于未來3年陸續(xù)投產(chǎn)6條生產(chǎn)線,包括國內(nèi)5條生產(chǎn)線、越南基地計劃啟動第二期建設(shè),新增產(chǎn)能超過200萬噸。

山鷹紙業(yè)120萬噸包裝紙項(xiàng)目(實(shí)際可能達(dá)到150萬噸)部分將于年內(nèi)達(dá)產(chǎn)。

在華東地區(qū),江蘇新動力熱電紙業(yè)有限公司一期年產(chǎn)20 萬噸高瓦紙預(yù)計2018年10月投產(chǎn)。

理文包裝紙產(chǎn)能加碼,江西40萬噸新產(chǎn)能2017年8月落成。

5月底,湖北榮成一期包括3條生產(chǎn)線,合計年產(chǎn)能達(dá)80萬噸的紙業(yè)項(xiàng)目已經(jīng)順利開機(jī)。

6月初,湖北祥新紙業(yè)100萬噸的紙業(yè)項(xiàng)目一期15萬噸已經(jīng)順利投產(chǎn)。 江門星輝造紙有限公司將把產(chǎn)能從25萬噸提升到30萬噸。

斯道拉恩索集團(tuán)三期項(xiàng)目中,還將有一個45萬噸的紙板將投產(chǎn)。

晨鳴年產(chǎn)120萬噸的白卡紙生產(chǎn)線于去年投產(chǎn),今年將滿負(fù)荷運(yùn)轉(zhuǎn)。

博匯紙業(yè)擬投資建設(shè)二期年產(chǎn) 75 萬噸高檔包裝紙板項(xiàng)目。

中國紙業(yè)集團(tuán)東海島200萬噸白卡紙項(xiàng)將有部分產(chǎn)能投產(chǎn)。

投資16.4億元,占地540畝的蘆林紙業(yè)的70萬噸高檔工業(yè)包裝紙擴(kuò)建項(xiàng)目有望在年內(nèi)投產(chǎn)。

此外,還有新亞紙業(yè)在新鄉(xiāng)的40萬噸項(xiàng)目以及APP金桂在廣西的擴(kuò)產(chǎn)40萬噸項(xiàng)目等。

【中紙每日觀察】受電商影響,我國快遞業(yè)迅速發(fā)展,讓包裝用紙迎來了一個增長高峰,近年來多數(shù)造紙企業(yè)新上包裝紙項(xiàng)目,產(chǎn)能急劇增長。一是為廢紙行情起到積極作用,促使我國回收體系建設(shè),出現(xiàn)了一批公司化的廢紙專業(yè)回收企業(yè),國廢地位逐步上升。二是國情顯現(xiàn),我國多行業(yè)仍處在“洗牌”階段,競爭激烈,這之中就包括電商快遞行業(yè)。受環(huán)境保護(hù)影響,過度包裝、快遞垃圾問題日益顯現(xiàn),未來高技術(shù)高質(zhì)量的綠色包裝將是主流,包裝紙本身就屬于薄利多銷的紙種,如果自身質(zhì)量、技術(shù)跟不上,淘汰是遲早的事。2016年下半年的市場火爆并不能代表全部,冷靜之余我們要考慮的是“是否要擴(kuò)產(chǎn)?生產(chǎn)什么樣的紙種?”。生活用紙的同質(zhì)化競爭或?qū)⒃诎b行業(yè)再現(xiàn)? (評論為中國紙業(yè)網(wǎng)原創(chuàng),轉(zhuǎn)載請注明出處,否則將追究法律責(zé)任。)

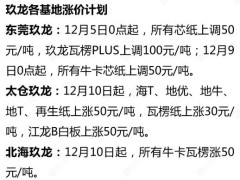

??

?? ??

?? ??

?? ??

??