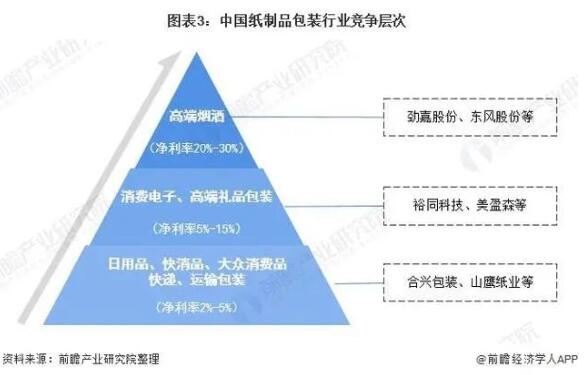

1、中國紙制品包裝行業競爭層次

近幾十年來,新型包裝材料特別是塑料包材與容器在食品、飲料、工業品和日用品等的包裝中得到越來越廣泛的應用,紙包裝市場形成相當大的沖擊,但紙類在各種包裝材料中的首要地位仍不可動搖。目前國內行業的龍頭企業主要有裕同包裝、合興包裝、山鷹紙業等。

紙包裝市場按照利潤率和規模體量呈現金字塔狀:金字塔最底層的是工業包裝及低端商業包裝,規模體量最大,原材料以箱板、瓦楞為主,結構簡單個性化程度低,多用于低客單價的日用品、快消品、快遞包裝以及部分高客單價但體積較大的商品(如家電),凈利潤水平約在2%~5%;中高端商業包裝主要以白卡紙、白板紙等材料為主,印刷精美、結構復雜、設計附加值高,主要用于高客單價、小體積的商品,如消費電子、高端白酒、精品煙盒、高端禮品,其中消費電子包裝凈利率多在5%~15%,煙酒包裝凈利潤率可達20%~30%。

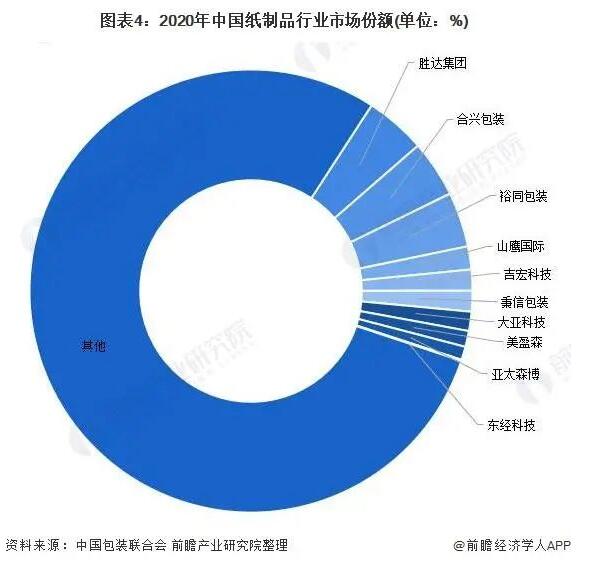

2、中國紙制品包裝行業市場份額

根據中國包裝聯合會發布的“2020年度中國包裝百強企業排名”,在紙包裝行業中,勝達集團有限公司收入最高,市場份額為4.43%;合興包裝排名第二,市場份額為4.16%;裕同包裝排名第三,市場份額為4.00%。

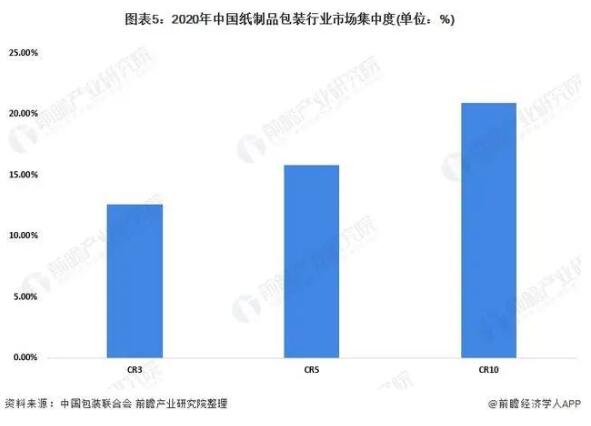

3、中國紙制品包裝行業市場集中度

我國紙包裝行業中小企業占比超60%,CR5市場份額僅為15%左右,CR10僅為20%左右。競爭格局分散主因:行業人力密集,印刷設備雖具備一定的資本壁壘,但中小廠商憑借低廉的人工成本仍可存活,行業進入門檻仍然較低;產品對運輸成本敏感,存在100-150km 運輸半徑,導致中小廠家區域割據;下游需求來自消費電子、煙、酒、化妝品、保健品等多個行業,需求分散導致行業發展初期集中度難以提高。

4、中國紙制品包裝行業企業布局及競爭力評價

在中國紙制品包裝行業的上市公司中,山鷹紙業、裕同包裝、美盈森等業務布局最廣,布局區域覆蓋全國級海外。其他上市企業業務布局大部分集中于特定區域。

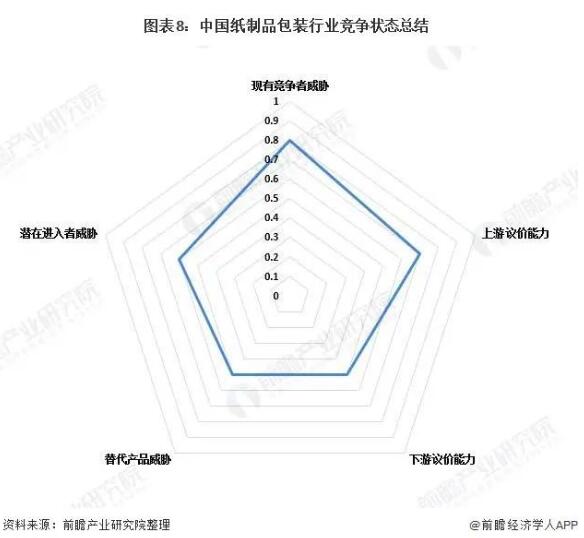

5、中國紙制品包裝行業競爭狀態總結

從五力競爭模型角度分析,目前,國內低端紙制品包裝企業由于企業規模小,技術實力差,產品檔次較低,產品同質化現象嚴重,相互競爭激烈。

紙制品包裝行業總體呈現行業“上游集中,下游分散”的特點,上游造紙行業集中化程度比較高,玖龍紙業等大型企業占領了大量市場份額,面對其下游客戶、供應商時議價能力較強,容易將廢紙、煤、淀粉等原材料的價格風險轉嫁給下游包裝企業。下游行業覆蓋面廣,幾乎所有的消費品制造業都需要包裝企業作為供應鏈配套環節,傳統經營模式下紙制品包裝行業幾乎不存在對某特定下游行業的依賴。

從進入壁壘和行業吸引力兩方面對潛在進入威脅進行了分析,認為隨著我國紙制品包裝行業標準的提高與競爭層次的上升,我國紙制品包裝行業進入壁壘相應提高,但是另一方面,知名企業取得的巨大成功所帶來的誘惑,也使得許多企業躍躍欲試,行業吸引力仍然較強。

注:以上數據參考前瞻產業研究院《中國紙制品包裝行業市場前瞻與投資戰略規劃分析報告》。

??

?? ??

?? ??

?? ??

??