正業國際成立于1999年,主要利用回收廢紙生產瓦楞芯紙并銷售,以及從事家用空調、食品調味料、小型家用電子產品等消費品所使用的紙質包裝產品的生產和銷售,同時提供紙質包裝箱的包裝設計、印刷、物流等客戶服務。目前公司在中山、珠海、武漢、鄭州、合肥及石家莊均設立了全資子公司,在中國內地的華南、華中地區已建成多個生產基地。

然而,作為國內最大的紙質包裝生產企業之一,其在二級市場上卻沒有受到太多關注,還接連出現連續幾日成交量為零的情況,其目前最新總市值也僅占2018年總收入的四分之一左右,為7.35億元,實在是讓人感到疑惑。

行情來源:富途證券

毛利及毛利率、年內溢利及全面收益均下降

格隆匯app查詢顯示,2018年年內公司溢利及全面收益1.30億元,同比下滑38.7%;毛利5.10億元,同比下降4.10%;毛利率由2017年度的22.02%下跌至報告期內的17.90%;稅息折舊及攤銷前盈利2.81億元;公司擁有人應占權益回報率由2017年的21.87%下降至當年的12.24%;每股基本盈利由2017年的37分減少至22分。

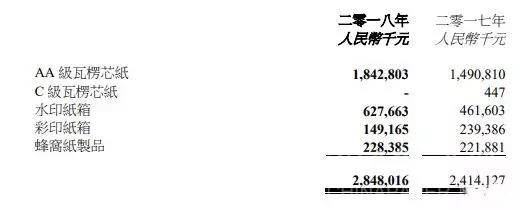

按分部收入情況來看,生產及銷售瓦楞芯紙分部收入18.43億元,占總收入64.7%,同比增長23.57%,溢利9232.3萬元;生產及銷售紙質包裝產品的收入10.05億元,占總收入35.3%,同比增長8.92%,溢利6223.7萬元。

來源:同花順

按主要產品收入情況來看,AA級瓦楞芯紙收入18.42億元,水印紙箱收入6.28億元,彩印紙箱1.49億元,蜂窩紙制品2.28億元。

來源:公司公告

多因素造成廢紙成本上漲

據公告披露,集團毛利、毛利率、年內溢利及全面收益均有所下降的主要原因是報告期內廢紙成本大幅上漲而瓦楞芯紙產品銷售價格不能同步上漲所致。值得一提的是,廢紙成本的大幅上漲是由多重因素共同作用下導致的。

首先,近年來由于受到持久的中美貿易戰的影響,美廢紙到港有所收緊,內外廢價差有所縮小,從2018年6月底的每噸1300元左右持續收縮至12月底的每噸400元左右,進而導致外廢進口限制,尤其是在2018年以后,廢紙進口量大幅減少或禁止的政策造成行業對國廢的需求量增多,但是國廢的回收已超過可回收量的90%,接近極限,導致廢紙原料價格上漲,國廢成本大幅上升。

其次,自2017年10月公家發布《造紙產業發展政策》,在產能規劃、環保、產業布局等方面提出相關規定之后,截至2018年1月發布了超10個關于環保的政策及法規,包括《制漿造紙工業水污染物排放標準》、《進口廢紙環境保護管理規定》等等,國家對環境治理工作逐步深入,環保政策持續趨嚴,上下游包裝企業需求疲軟,最終造成原紙價格受壓,進一步出現原材料價格上漲的情況。

造紙行業景氣度不斷走低

事實上,早在2016年之時,我國造紙業曾迎來了短暫的“春天”,呈現出了異常繁榮的市場行情。數據顯示,2016年全國紙及紙板生產量10855萬噸,同比增長1.35%;消費量10419萬噸,同比增長0.65%。37家紙業上市公司中有32家營收取得增長,實現營收突破2000億元達2204.14億元,相比于2015年的1991.60億元,增長了10.67%。

具體而言,實現營收排名前三的分別是玖龍紙業(320.93億元)、晨鳴紙業(229.07億元)、恒安國際(192.77億元)。值得注意的是,山鷹紙業、華泰股份和維達國際成為“100億”企業里的新員。而正業國際當年營收也達到了20.74億元,同比增長14.71%。

然而近兩年來,在國際上受到貿易戰的影響加之國內受到環保政策的緊壓,造紙行業似乎過得有點暗淡。當時間來到2018年之時,不僅是正業國際,幾乎是整個造紙行業都過得不太好,形勢都不太樂觀,行業整體景氣度不斷走低。

我們還是以常年蟬聯紙業冠軍的玖龍紙業為例,據公司早些日子發布的2019財年中期業績報告顯示,截至2018年12月31日止6個月,集團實現銷售額達到303.28億元,同比增長18.2%;毛利47.13億元,同比下降25.1%;毛利率由24.5%減少至約15.5%;

公司權益持有人應占盈利22.59億元,同比減少47.81%;除匯兌虧損1.98億元后歸母凈利為24.58億元,同比下滑43.51%;剔除匯兌虧損后的噸凈利約328元(-52.53%),單噸盈利能力承壓;

每股基本盈利0.48元,擬派中期股息每股10.0分(約11.72港仙),在剔除經營和融資活動的匯兌虧損(扣除稅項)影響后,預計在此期間的權益持有人應占盈利為不低于人民幣24億,同比下降約45%。凈利接近“腰斬”,這份財報甚至不能用“差強人意”來形容。

再來看太陽紙業,2018年公司雖然實現營收216.5億元,同比增長14.6%;歸母凈利潤22.3億元,同比增長10.4%。但是單單從第四季度來看,收入55.4億元,同比增長6.8%;歸母凈利潤4.3億元,同比大幅下滑33.4%,是近五年來首次出現了負增長的現象。四季度營業利潤率 5%,環比下降 5.8pct,同比下降 14.3pct,已下滑至 2013至2015年時的水平。

不得不說,在面臨廢紙成本不斷上漲,產品銷售價格又無法同步提升,導致盈利縮窄的局面下,不少造紙業龍頭都不斷擴大海外投資,一如玖龍紙業、理文造紙、山鷹紙業等都開始了各自的全球化戰略,以此來獲取資源并提高產能。

與此同時,隨著近來中美貿易呈現轉向利好的趨勢,以及國內供給側結構性改革的深入實施,可以說造紙行業仍有比較大的發展空間。但在經歷了前兩年的挑戰之后,2019年的造紙行業估值能否修復,發展如何,只能交給時間去印證了。

??

?? ??

?? ??

?? ??

??