一、國內產能分析

1、現有產能

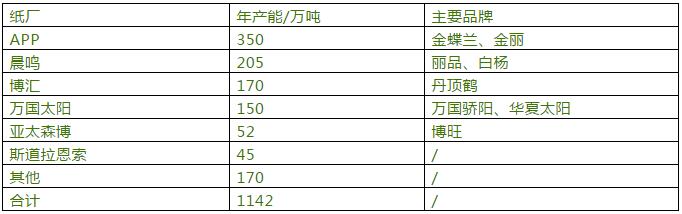

白卡紙現有產能表

我國白卡紙主要產能大約1140萬噸,而APP金光集團、晨鳴集團、博匯、太陽四大主要廠家產能共計約875萬噸,占主要產能的77%左右。現在大型紙廠仍有新上產能的計劃,行業高度集中,寡頭特征明顯。

2、潛在產能

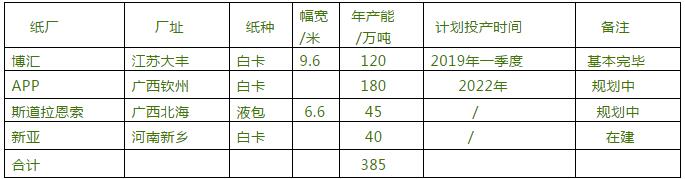

白卡紙潛在產能表

我國目前規劃中的產能約385萬噸,其中江蘇博匯PM4紙機安裝基本完畢,預計投產120萬噸,投產時間已經臨近,其余紙廠都處于規劃中。

二、行業利好因素

1. 我國白卡紙行業高度集中,四大紙廠仍呈現寡頭態勢,有較強的議價權,市場控盤能力較強。

2. 白卡紙的替代效應顯現,富陽白紙板淘汰在即,年產能約200萬噸,白卡紙利好。新上單機產能規模較大,只要四大廠家單機產能大約都在100萬噸以上,規模優勢明顯。

3. 未來高端包裝紙需求年均增速4%~5%之間,增速較之前降低;但是與文化紙相比,需求增速依然看好,尤其部分細分品種需求年均增速有望超過10%。

4. 價格已低至最近5年新低,紙廠虧損,停機限產量增多,紙價存在漲價預期。

三、行業利空因素

1. 國內產能依舊處于過剩狀態,紙機開工率在80%~90%之間。在2017年市場價格快速上漲期間,國內多個機臺產能仍處于未滿負荷生產中。目前規劃新項目產能約385萬噸,產能釋放壓力依舊存在。

2. 四大巨頭中,市場操作理念、經營管理方法等均有差異,因此在競爭中存在誤判和一定的非理性操作,例如2018年低成本惡意競爭。

3. 域外企業新進入可能性小,行業內主流廠家仍計劃通過新項目來鞏固、擴大市場份額,行業準入門檻對業內從業者而言較低。

四、前景展望

1. 白卡紙終端產品需求持續增長,但增速放緩

白卡紙主要用途為物品包裝,其中藥品、化妝品、乳飲料、服裝等終端需求最多。2011年以來,主要終端用品持續增長,但增速卻由25%下降至7%~9%,增速呈下降趨勢,未來預期仍將呈下跌趨勢。

2. 白卡紙供給過剩,高毛利情況難以長期維系

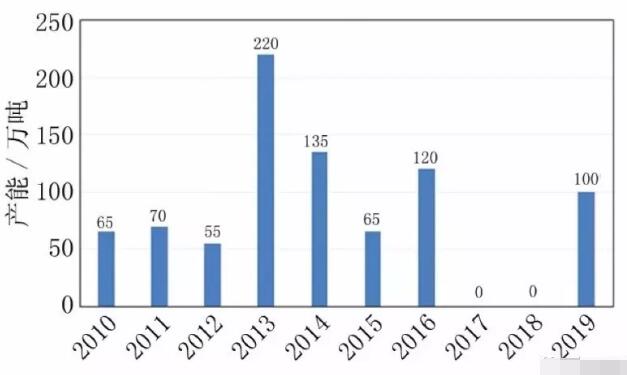

近十年,除2017、2018年除外,每年均有新增產能釋放,累計約730萬噸。由于新增產能存在持續投產的可能,因此產能過剩仍是長期趨勢,行業高毛利情況難以長期維系,尤其是用量最大的普通社會卡產品。階段性供需緊張情況仍有存在,紙價存在上漲預期,回歸合理毛利的可能性大增。

3. 傳統社會卡競爭激烈,細分品類產品機會更大

中國白卡紙新增產能情況

白卡紙近年由于新增產能釋放,社會卡影響最為明顯,競爭激烈,但細分品類里食品卡類、液包、涂布牛卡等以紙代塑產品需求潛力較大。

首先,食品包裝在環保要求及外賣增速的帶動下需求大增;

其次,主流廠家中除太陽產品中占比相對較大,其他廠家主要集中社會卡,導致產能過剩明顯,紙廠存在轉變開發方向的預期;

最后,食品卡類等包裝產品仍有大量小紙廠在生產,當行業巨頭涉足時,行業將重新洗牌,大型紙廠憑借強大的資金、技術、人力、渠道等資源勝出概率較大,細分行業集中度將再次提高成為必然趨勢,屆時大型紙廠將新增另一利潤增長點。

4. 紙廠將更加重視企業研發、品牌意識、專利保護等差異化策略

造紙行業已經逐步進入產品成熟周期,未來企業研發、品牌意識、專利保護、差異化方面對紙廠提出更高要求。最近十年主流紙廠重點放在了銷量更大的社會卡上,由于該類產品需求大、生產指標相對容易,適于大批量工業生產,各大廠家對于市場推廣傾注了更大心血,而對技術研發、品牌維護等方面出現了相對發展緩慢的尷尬境地,但是伴隨全球經濟壓力,內需不旺、外需貿易摩擦的境況下,細分產品以需求較好、回報穩定、高技術含量、門檻高等特點獲得了各大紙廠的青睞,各大紙廠對于細分產品的研發要求更加迫切。不同于社會卡,食品卡類、集束包裝等細分產品,在生產、銷售、研發等方面均有較高要求,定制化、個性化產品需求甚至專利保護等方面對于紙廠提出了更高要求。

??

?? ??

?? ??

?? ??

??